Qualquer corretor com CRECI ativo pode elaborar um Parecer Técnico de Avaliação Mercadológica (PTAM), que é o documento oficial de avaliação de imóvel para fins de compra, venda e locação, conforme o Artigo 6º da Resolução COFECI 1.066/2007. Para assinar o PTAM com o selo certificador do CNAI (Cadastro Nacional de Avaliadores Imobiliários), que confere maior credibilidade jurídica ao documento, o corretor precisa de CRECI ativo mais diploma de Gestão Imobiliária ou certificado de especialista em avaliação imobiliária reconhecido pelo COFECI. Para laudos técnicos com valor judicial pleno em processos complexos, tribunais e bancos frequentemente exigem engenheiro ou arquiteto com CREA, o que não invalida o PTAM do corretor, mas delimita os cenários em que cada documento é aceito. Vistoriador de imóvel para locação não precisa obrigatoriamente de CRECI, mas o documento tem mais validade jurídica quando assinado por profissional habilitado.

A pergunta "o corretor precisa de CRECI para avaliar imóvel?" tem uma resposta que a maioria dos corretores não conhece completamente: o CRECI ativo já dá ao corretor o direito de elaborar e assinar o Parecer Técnico de Avaliação Mercadológica, que é o documento oficial de avaliação imobiliária para fins de compra, venda e locação. O que confunde a maioria é a existência de três níveis diferentes de documento de avaliação no mercado imobiliário brasileiro, cada um com requisitos, finalidades e aceitação jurídica distintos, e a tensão histórica entre COFECI e CONFEA sobre quem pode assinar qual tipo de laudo em determinadas situações.

Este artigo esclarece de forma prática o que cada nível de documento representa, quais requisitos cada um exige do profissional, em quais situações cada um é aceito por bancos, cartórios e juízes, e qual é o caminho para o corretor que quer agregar o serviço de avaliação como fonte de receita adicional dentro das regras vigentes. O entendimento correto dessas distinções também é relevante para quem está estruturando a presença profissional, seja como corretor autônomo com CRECI, seja como imobiliária, tema que complementa os artigos sobre CRECI para abrir imobiliária e sobre CNPJ para corretor de imóveis.

Neste artigo:

- Quais são os três níveis de documento de avaliação de imóvel no Brasil?

- O que é o PTAM e qualquer corretor com CRECI pode elaborar um?

- O que é o CNAI e quando o corretor precisa estar inscrito nele?

- Como o corretor se inscreve no CNAI para virar avaliador imobiliário oficial?

- O que é o Selo Certificador e por que ele importa no PTAM?

- Quando é obrigatório o laudo de engenheiro com CREA, e não o PTAM do corretor?

- Bancos aceitam PTAM assinado por corretor para financiamento imobiliário?

- Laudos para uso judicial: CRECI basta ou precisa de CREA?

- Quanto o corretor pode cobrar por uma avaliação de imóvel?

- O vistoriador de imóveis precisa de CRECI?

- Como deve ser feita a vistoria de entrada e saída de locação para ter validade jurídica?

- Quais são os riscos de fazer avaliação sem estar habilitado?

- Os três tipos de documento de avaliação: comparativo completo

- Ponto de vista

- Perguntas frequentes

- Fontes e referências

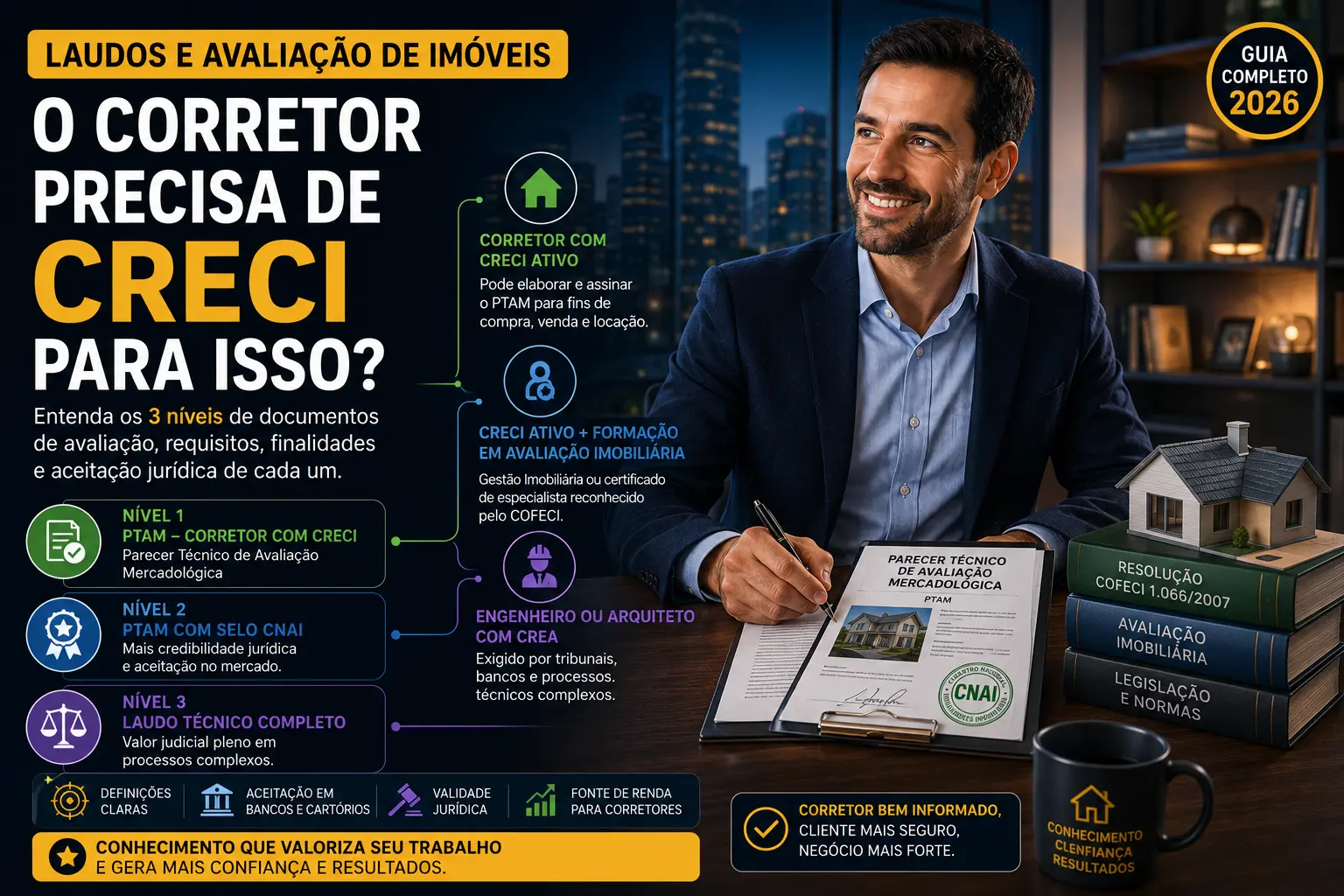

Quais são os três níveis de documento de avaliação de imóvel no Brasil?

São três: a Opinião de Mercado informal (qualquer pessoa com conhecimento do mercado pode emitir), o PTAM com Selo CNAI (exige CRECI ativo e inscrição no Cadastro Nacional de Avaliadores Imobiliários) e o Laudo de Engenharia (exige CREA e segue a norma técnica ABNT NBR 14.653).

Confundir esses três documentos é o erro mais frequente tanto de corretores que não sabem o que podem assinar quanto de clientes que não sabem o que pedir. Cada nível tem requisitos de profissional, metodologia específica e aceitação em contextos diferentes. Um PTAM assinado por corretor com CNAI tem validade para compra e venda, para processos de inventário e partilha e para estabelecer base de negociação em contratos. Um laudo de engenharia com CREA é o que tribunais costumam exigir em perícias judiciais de alta complexidade, e o que a maioria dos bancos exige para concessão de crédito imobiliário. A Opinião de Mercado é o que qualquer corretor ativo emite informalmente para ajudar o cliente a entender o preço justo do imóvel, sem a estrutura técnica de nenhum dos outros dois.

O que é o PTAM e qualquer corretor com CRECI pode elaborar um?

O PTAM (Parecer Técnico de Avaliação Mercadológica) é o documento oficial de avaliação elaborado por corretor de imóveis, e o Artigo 6º da Resolução COFECI 1.066/2007 permite que qualquer corretor com CRECI ativo o elabore.

Esse é o ponto que mais surpreende corretores quando descobrem: a Resolução COFECI 1.066/2007, no seu Artigo 6º, declara explicitamente que "a elaboração de Parecer Técnico de Avaliação Mercadológica, nos termos desta Resolução, é permitida a todo Corretor de Imóveis, pessoa física, regularmente inscrito em Conselho Regional de Corretores de Imóveis (CRECI), em todo o território nacional". Não exige CNAI, não exige curso específico para elaborar o documento, apenas o CRECI ativo.

A distinção importante é que o PTAM elaborado por corretor com CRECI mas sem inscrição no CNAI não pode ostentar o Selo Certificador do COFECI, que é o elemento que formaliza o documento como avaliação de avaliador imobiliário registrado. O PTAM sem o selo tem validade jurídica mais limitada e é menos aceito em contextos formais como inventários e financiamentos, mas não é ilegal, e é o documento adequado para negociações particulares onde o cliente quer uma referência de mercado com fundamentação técnica e assinatura profissional.

O que é o CNAI e quando o corretor precisa estar inscrito nele?

O CNAI é o Cadastro Nacional de Avaliadores Imobiliários mantido pelo COFECI, e a inscrição é necessária para o corretor usar o Selo Certificador no PTAM, o que confere ao documento maior credibilidade jurídica e comercial.

O CNAI foi criado pelo COFECI para organizar e certificar os corretores que exercem a atividade de avaliação imobiliária com formação específica. O corretor inscrito no CNAI recebe o Certificado de Registro de Avaliador Imobiliário e o Cartão de Identificação de Avaliador Imobiliário, ambos com validade de 3 anos e renováveis. Para cada PTAM elaborado, o avaliador inscrito no CNAI deve protocolar uma DAM (Declaração de Avaliação Mercadológica) no CRECI da sua região, que emite um Selo Certificador individualizado e numerado, que é afixado ao documento.

A inscrição no CNAI não é obrigatória para elaborar um PTAM, mas é o que diferencia o avaliador habilitado do corretor que eventualmente faz uma avaliação. Para quem quer tornar a avaliação imobiliária uma linha de serviço consistente e comercialmente relevante, a inscrição no CNAI é o caminho necessário.

Como o corretor se inscreve no CNAI para virar avaliador imobiliário oficial?

Para se inscrever no CNAI, o corretor precisa de CRECI ativo, diploma de curso superior em Gestão Imobiliária ou certificado de especialista em avaliação imobiliária reconhecido pelo COFECI, e requerimento protocolado no CRECI regional.

| Etapa | Ação | Observação |

|---|---|---|

| 1 | Ter CRECI ativo e em situação regular | Requisito básico incontornável para qualquer etapa seguinte |

| 2 | Obter diploma de Gestão Imobiliária com disciplina de avaliação OU certificado de especialista em avaliação reconhecido pelo COFECI | O curso precisa ser reconhecido pelo COFECI; verificar lista de cursos homologados antes de matricular |

| 3 | Preencher o requerimento de inscrição no CNAI conforme modelo do COFECI | Formulário disponível no site do COFECI e nos CRECIs regionais |

| 4 | Protocolar o requerimento no CRECI da região com os documentos comprobatórios | CRECI processa e encaminha ao COFECI para análise |

| 5 | Recolher taxa de inscrição no CNAI (30% do valor da anuidade da pessoa física da região) | Valor varia por estado e pelo valor da anuidade vigente no ano da inscrição |

| 6 | Aguardar o COFECI emitir o Certificado de Registro de Avaliador Imobiliário | Certificado válido por 3 anos, com renovação necessária ao término do prazo |

Um ponto prático que muitos corretores não observam antes de se matricular em um curso de avaliação: nem todo curso do mercado é reconhecido pelo COFECI para fins de inscrição no CNAI. Antes de investir em qualquer formação com esse objetivo, vale confirmar na lista de cursos homologados publicada pelo COFECI se o curso específico atende aos critérios, evitando concluir um curso e descobrir que ele não habilita para a inscrição.

O que é o Selo Certificador e por que ele importa no PTAM?

O Selo Certificador é um elemento numerado emitido pelo CRECI para cada PTAM protocolado pelo avaliador inscrito no CNAI, certificando que o laudo foi elaborado por avaliador habilitado e registrado no sistema COFECI/CRECI.

O Selo Certificador funciona como um registro oficial que rastreabiliza cada avaliação: para cada PTAM elaborado, o avaliador protocola a DAM no CRECI, e o CRECI emite um selo individual e numerado que é fisicamente afixado ao documento. Isso significa que qualquer parte interessada pode verificar a autenticidade do laudo consultando o número do selo no sistema do CRECI da região. Para contextos de inventário, partilha judicial ou negociação formal entre partes, a presença desse selo é o que diferencia um PTAM reconhecido de uma opinião informal de mercado.

Quando é obrigatório o laudo de engenheiro com CREA, e não o PTAM do corretor?

O laudo de engenheiro com CREA é exigido para avaliações com necessidade de análise estrutural do imóvel, levantamento de área técnica, processos de desapropriação pública e a maioria dos financiamentos imobiliários de bancos que seguem a NBR 14.653.

A tensão entre COFECI e CONFEA (que representa engenheiros e arquitetos com CREA) sobre quem pode assinar avaliações de imóveis é antiga e não totalmente resolvida na prática. O COFECI defende a competência do corretor avaliador para o PTAM desde a Resolução 957/2006; o CONFEA historicamente defendeu que laudos de avaliação são atribuição exclusiva de engenheiros e arquitetos seguindo a norma ABNT NBR 14.653.

Na prática do mercado em 2026, o que se observa é uma divisão não formal mas bastante consistente: PTAM do corretor avaliador (CNAI) é aceito para negociações particulares, inventários, partilhas amigáveis, divórcios consensuais e muitos processos judiciais de menor complexidade. Laudo de engenheiro com CREA é o que os bancos e a maioria dos juízes exige em situações de maior complexidade, especialmente quando há contestação de valor por uma das partes, quando o imóvel tem características construtivas que demandam análise técnica estrutural, ou quando o financiamento segue os padrões do SFH (Sistema Financeiro da Habitação) com critérios de avaliação definidos pelo Banco Central.

Bancos aceitam PTAM assinado por corretor para financiamento imobiliário?

A maioria dos grandes bancos brasileiros exige laudo de engenheiro ou arquiteto com CREA para avaliação de imóvel como garantia de financiamento, embora alguns aceitem o PTAM de avaliador imobiliário inscrito no CNAI em modalidades específicas.

Esse é o ponto prático que mais afeta corretores que querem oferecer o serviço de avaliação para clientes em processo de financiamento. A recomendação prática antes de qualquer promessa ao cliente é verificar com a instituição financeira específica quais são os requisitos para o laudo de avaliação daquela modalidade de crédito. Essa variação por banco e por modalidade de financiamento é um fato do mercado que o corretor avaliador precisa conhecer para não criar expectativa errada no cliente sobre qual documento vai ser suficiente para o processo bancário.

Laudos para uso judicial: CRECI basta ou precisa de CREA?

Depende do juiz e da complexidade do processo: muitos tribunais aceitam o PTAM de avaliador inscrito no CNAI para fins de inventário, partilha e divórcio, enquanto perícias técnicas em processos de maior complexidade costumam ser delegadas a engenheiros com CREA.

O PTAM com Selo Certificador do CNAI tem sido cada vez mais aceito em processos judiciais não contenciosos, especialmente em inventários, arrolamentos e partilhas amigáveis, onde o laudo serve principalmente para estabelecer um valor de referência acordado entre as partes. Em processos contenciosos onde uma das partes contesta o valor, é comum que o juiz nomeie um perito judicial, que em imóveis costuma ser um engenheiro de avaliações com CREA e experiência em perícias.

O corretor que vai atender um cliente com necessidade de laudo para uso judicial precisa entender o contexto do processo antes de comprometer o tipo de documento que vai produzir, para não gerar frustração quando o juiz rejeitar o PTAM por insuficiência técnica para aquele caso específico.

Quanto o corretor pode cobrar por uma avaliação de imóvel?

O COFECI publicou um Manual de Orientação de honorários para avaliação imobiliária, atualizado em agosto de 2022, que serve de referência para o cálculo de honorários, geralmente baseado em percentual do valor avaliado ou em valor fixo por complexidade.

O Manual de Orientação de Honorários sobre Serviços de Avaliação Imobiliária, publicado pelo COFECI e atualizado em agosto de 2022, fornece parâmetros para o corretor avaliador estabelecer seus honorários de forma fundamentada. A tabela geralmente referencia um percentual sobre o valor do imóvel avaliado, com variações conforme a complexidade da avaliação, a extensão do laudo e o uso para o qual o documento será aplicado. Usar o manual como referência protege o corretor de cobrar abaixo do mercado e dá ao cliente uma base objetiva para entender a formação do preço do serviço.

O vistoriador de imóveis precisa de CRECI?

Para vistorias informais de locação (entrada e saída), o CRECI não é obrigatório por lei, mas o documento tem validade jurídica significativamente maior quando elaborado e assinado por profissional habilitado com CRECI ativo.

A vistoria de imóvel é uma atividade que o mercado divide em dois cenários com requisitos diferentes. O primeiro é a vistoria técnica com finalidade legal, como perícias judiciais para apurar danos ao imóvel, que exige profissional com habilitação técnica específica, geralmente engenheiro com CREA para análise de patologias estruturais. O segundo é a vistoria de locação, feita no momento da entrega das chaves ao inquilino (vistoria de entrada) e na devolução do imóvel (vistoria de saída), que não tem exigência legal de habilitação profissional específica para ser feita.

O problema prático da vistoria de locação sem profissional habilitado aparece na judicialização: quando existe contestação entre locador e locatário sobre o estado do imóvel na saída, o documento de vistoria elaborado por um profissional com CRECI, com método sistemático de descrição item por item, suporte fotográfico datado e assinatura profissional, tem peso jurídico muito superior a um formulário preenchido informalmente por qualquer pessoa, mesmo que o conteúdo seja equivalente.

Como deve ser feita a vistoria de entrada e saída de locação para ter validade jurídica?

A vistoria com validade jurídica robusta precisa de descrição item a item de cada ambiente, fotos datadas de cada ponto registrado, assinatura do vistoriador e do inquilino no ato, e cópia entregue ao locador e ao locatário no mesmo momento.

A maioria das disputas entre locadores e locatários na saída do imóvel acontece não porque a vistoria foi mal feita, mas porque não foi feita com o nível de detalhe necessário para provar o estado de cada item na entrada. A vistoria que resiste à contestação judicial descreve com precisão o estado de cada componente do imóvel na entrada: paredes (sem manchas, arranhões ou furos), pisos (sem rachaduras ou manchas), louças sanitárias, torneiras, janelas, fechaduras, pintura. Uma nota genérica como "imóvel em boas condições" é praticamente inútil em qualquer disputa judicial.

Quais são os riscos de fazer avaliação sem estar habilitado?

Elaborar laudos de avaliação sem CRECI ativo configura exercício irregular da profissão, sujeito a multa e outras sanções do CRECI. Corretores com CRECI que assinam laudos sem cumprir os requisitos do PTAM podem responder eticamente perante o Conselho Regional.

O exercício da corretagem de imóveis sem CRECI, incluindo a elaboração de laudos e pareceres de avaliação, é regulado pela Lei 6.530/1978 e pela Lei 6.831/1980, e caracteriza exercício irregular de profissão regulamentada. As sanções variam de multas até cassação de registro para quem já tem CRECI e incorre em infração ética. O risco mais imediato para o cliente é a invalidade do documento em qualquer contexto formal, com potencial de responsabilização civil do profissional que assinou.

Para corretores com CRECI ativo que fazem avaliações sem seguir o formato do PTAM ou sem a inscrição no CNAI para documentos que deveriam ter o Selo Certificador, o risco é processual: o documento pode ser contestado e rejeitado em qualquer instância judicial ou bancária, criando um problema para o cliente que pagou por um serviço que não vai ser aceito onde precisa. Para quem está construindo a carreira e quer entender os caminhos corretos de formalização profissional, o guia sobre o curso de corretor de imóveis detalha as formações e habilitações disponíveis, incluindo as que são reconhecidas pelo COFECI para fins de inscrição no CNAI.

Os três tipos de documento de avaliação: comparativo completo

| Tipo de documento | Quem pode elaborar | Requisito profissional | Aceito onde | Norma de referência |

|---|---|---|---|---|

| Opinião informal de mercado | Qualquer pessoa com conhecimento local | Nenhum formalmente exigido | Apenas como referência informal de negociação | Nenhuma |

| PTAM sem Selo CNAI | Corretor com CRECI ativo | CRECI ativo regular | Negociações particulares, referência de valor em contratos informais | Resolução COFECI 1.066/2007 |

| PTAM com Selo Certificador CNAI | Corretor com CRECI ativo e inscrito no CNAI | CRECI ativo + diploma em Gestão Imobiliária ou especialização reconhecida pelo COFECI + inscrição no CNAI | Inventários, partilhas, divórcios consensuais, processos judiciais de menor complexidade, algumas modalidades de crédito | Resolução COFECI 1.066/2007 e Ato Normativo 001/2008 |

| Laudo de Avaliação técnica ABNT | Engenheiro ou arquiteto com CREA | CREA ativo com habilitação em engenharia de avaliações | Financiamentos bancários (SFH), perícias judiciais de alta complexidade, desapropriações, processos contenciosos | ABNT NBR 14.653 (partes 1 a 7) |

Ponto de vista

Por Alessandro Oliveira, fundador do Website Imobiliário, doutor em Engenharia de Sistemas Eletrônicos (Poli-USP), desenvolvedor de plataformas para o mercado imobiliário brasileiro desde 2005.

Durante vinte anos de contato próximo com o mercado imobiliário brasileiro, observei um padrão curioso: corretores experientes que desconhecem o próprio direito de elaborar PTAMs e encaminham clientes para engenheiros cobrando por um serviço que eles mesmos poderiam prestar legalmente. Parte dessa desinformação vem da tensão histórica entre COFECI e CONFEA, que criou uma zona de ambiguidade onde muitos corretores optaram pela segurança de não atuar em vez de aprender os limites reais da sua habilitação.

A realidade que a legislação define é mais simples do que a confusão que circula no mercado: corretor com CRECI pode fazer PTAM, e corretor com CRECI mais inscrição no CNAI pode fazer PTAM com Selo Certificador que tem credibilidade jurídica relevante para boa parte das situações que o cliente vai trazer. O que está fora do escopo do corretor é o laudo de engenharia sob a norma ABNT NBR 14.653, que exige CREA, e a perícia judicial em processos de alta complexidade técnica.

Para corretores que querem estruturar a avaliação imobiliária como serviço, o caminho prático é direto: verificar se o CRECI está regular (o que é possível verificar em qualquer CRECI regional pelo número de inscrição), escolher um curso de avaliação reconhecido pelo COFECI, e protocolar a inscrição no CNAI. Com o certificado em mãos, é possível cobrar honorários de forma fundamentada, usar o Selo Certificador e atender um nicho de serviço que gera receita independentemente de ter ou não imóvel em carteira para intermediar naquele momento. Para verificar a situação do próprio registro no CRECI antes de qualquer passo, o guia sobre como consultar o CRECI de um corretor explica o processo em cada status possível de inscrição.

Do ponto de vista da plataforma que construímos, o corretor que diversifica serviços, combinando intermediação, avaliação e consultoria local, tem um perfil de negócio mais resiliente do que quem depende exclusivamente de comissões de venda. E um corretor com esse perfil completo tem muito mais conteúdo real para produzir no blog e nas redes sociais: análises de mercado, laudos de bairro, vistorias documentadas com insights. Esse tipo de conteúdo com experiência genuína é exatamente o que gera autoridade local no Google e citação pelos LLMs.

Perguntas frequentes sobre avaliação de imóveis e CRECI

Posso fazer avaliação de imóvel sem CRECI?

Uma opinião informal sobre o valor de mercado de um imóvel pode ser dada por qualquer pessoa com conhecimento do mercado local, mas não tem valor jurídico e não pode ser chamada de Parecer Técnico de Avaliação Mercadológica (PTAM). Para elaborar e assinar um PTAM com validade profissional, é obrigatório ter CRECI ativo. Fazer-se passar por corretor habilitado sem ter CRECI caracteriza exercício irregular de profissão regulamentada, sujeito às sanções da Lei 6.530/1978.

Qual é a diferença entre PTAM e laudo de avaliação de engenheiro?

O PTAM é elaborado por corretor de imóveis com CRECI, com ou sem inscrição no CNAI, e segue a metodologia comparativa de mercado para determinar o valor de comercialização do imóvel. O laudo de avaliação de engenheiro segue a norma ABNT NBR 14.653, pode usar métodos de avaliação mais complexos (evolutivo, renda, involutivo) e é assinado por profissional com CREA. Cada documento tem escopo, metodologia e aceitação diferentes conforme o contexto de uso.

O que é o CNAI e como me inscrevo?

O CNAI é o Cadastro Nacional de Avaliadores Imobiliários mantido pelo COFECI. Para se inscrever, o corretor precisa de CRECI ativo, diploma de curso superior em Gestão Imobiliária ou certificado de especialista em avaliação imobiliária reconhecido pelo COFECI, e deve protocolar o requerimento de inscrição no CRECI da sua região. O COFECI emite o Certificado de Registro de Avaliador Imobiliário com validade de 3 anos após a aprovação do pedido.

Vistoriador de imóvel precisa ter CRECI?

Para vistorias de locação (entrada e saída), não há exigência legal de CRECI para a atividade. Qualquer pessoa pode fazer uma vistoria de locação. No entanto, o documento tem muito maior validade jurídica quando elaborado por profissional com CRECI ativo, usando método sistemático com descrição item a item e fotos datadas. Para vistorias com finalidade pericial em processos judiciais complexos, a análise técnica de patologias construtivas exige engenheiro com CREA.

O PTAM do corretor é aceito para inventário?

Em geral, sim. O PTAM elaborado por corretor inscrito no CNAI com Selo Certificador é aceito em processos de inventário, arrolamento e partilha amigável como documento de referência para estabelecer o valor do imóvel. Em inventários judiciais contenciosos, onde as partes contestam o valor, o juiz pode nomear um perito judicial, que eventualmente pode ser um engenheiro, dependendo da complexidade técnica do imóvel e da decisão específica do magistrado. Antes de assumir que o PTAM será aceito em um inventário específico, vale confirmar com o advogado responsável pelo processo.

Fontes e referências

- Lei 6.530/1978, que regulamenta a profissão de Corretor de Imóveis

Sustenta a afirmação de que a competência do corretor de imóveis para "opinar quanto ao valor de comercialização de imóveis" já estava prevista na lei original da profissão, antes mesmo das resoluções do COFECI que formalizaram os critérios técnicos do PTAM.

planalto.gov.br/l6530 - Resolução COFECI 1.066/2007 e Ato Normativo COFECI 001/2008

Fonte primária para todos os dados sobre PTAM, CNAI e Selo Certificador: sustenta o Artigo 6º que permite a todo corretor com CRECI elaborar PTAM, os requisitos de formação para inscrição no CNAI (diploma em Gestão Imobiliária ou certificado de especialista reconhecido pelo COFECI), a validade de 3 anos do Certificado de Registro de Avaliador Imobiliário e o processo de emissão do Selo Certificador via DAM protocolada no CRECI regional.

cofeci.gov.br - ABNT NBR 14.653, norma técnica de avaliação de bens imóveis

Sustenta a distinção entre o PTAM elaborado por corretor (que segue a metodologia comparativa de mercado) e o laudo de avaliação técnica elaborado por engenheiro ou arquiteto com CREA (que segue os métodos avaliatórios definidos nas sete partes da norma técnica, incluindo método comparativo, evolutivo, involutivo e de capitalização de renda).

abnt.org.br - Manual de Orientação de Honorários sobre Serviços de Avaliação Imobiliária, COFECI (atualizado agosto/2022)

Sustenta as referências aos honorários de avaliação imobiliária elaborados por corretores, com parâmetros de cálculo baseados em percentual do valor avaliado e variações por complexidade do laudo e finalidade do documento.

cofeci.gov.br